I contribuenti in tal modo possono regolarizzare la propria posizione fiscale. Si comprimono così i tempi di definizione dei verbali conseguenti a un’attività istruttoria esterna non ancora confluita in un atto impositivo e si semplifica, al tempo stesso, la gestione dei rapporti con l’Amministrazione finanziaria.

Cosa prevede il decreto attuativo della delega fiscale

Nello specifico:

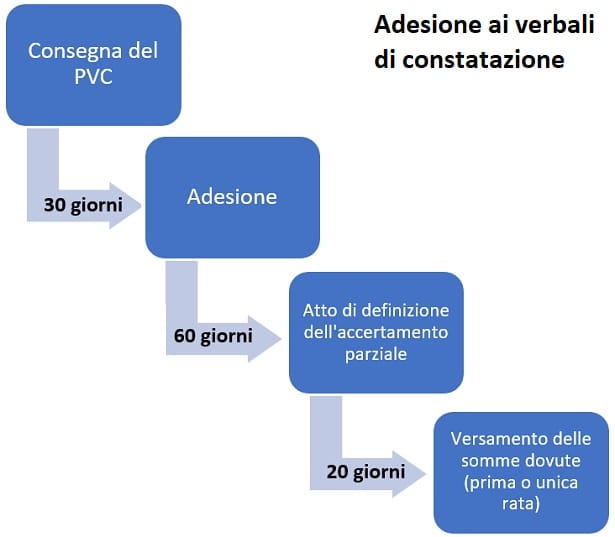

– l’adesione ha per oggetto esclusivamente il contenuto integrale del verbale di constatazione e deve intervenire entro i 30 giorni successivi alla data della consegna del verbale medesimo mediante comunicazione al competente Ufficio dell’Agenzia delle Entrate, indicato nello stesso verbale, e all’organo che ha redatto il verbale. Nei fatti, il contribuente, ricevuto il PVC, comunica all’Ufficio dell’Agenzia delle Entrate e all’organo che ha redatto il verbale (rectius Guardia di Finanza) la volontà di aderire al contenuto del verbale stesso. Il tutto comunque deve essere effettuato entro il termine perentorio di 30 giorni successivi alla data di consegna del verbale;

– i termini di decadenza per l’accertamento sono sospesi per 30 giorni;

– entro i 60 giorni successivi alla comunicazione al competente Ufficio dell’Agenzia delle Entrate, lo stesso notifica al contribuente l’atto di definizione dell’accertamento parziale recante, separatamente per ciascun tributo, gli elementi e la motivazione su cui la definizione si fonda, nonché la liquidazione delle maggiori imposte, delle sanzioni e delle altre somme eventualmente dovute, anche in forma rateale;

|

Attenzione Le somme dovute possono essere versate anche ratealmente in un massimo di otto rate trimestrali di pari importo o in un massimo di sedici rate trimestrali se le somme dovute superano 50.000 euro. L’importo della prima rata deve essere comunque versato entro il termine di 20 giorni dalla notifica dell’atto suddetto. Le rate successive alla prima vanno versate entro l’ultimo giorno di ciascun trimestre. Sull’importo delle rate successive alla prima sono dovuti gli interessi al saggio legale calcolati dal giorno successivo alla data di notifica dell’atto di definizione. |

Spunti critici

La disposizione stabilisce che il contribuente deve sanare integralmente le violazioni contenute nel PVC.

Sembra opportuno evidenziare che il PVC può contenere violazioni riguardanti più annualità. In questo caso, si è del parere che sia possibile definire le singole annualità, visto che sussiste l’autonomia di ciascun periodo d’imposta.

Nei fatti, il contribuente può decidere di avvalersi dell’adesione per uno solo o per più periodi d’imposta oggetto del processo verbale, ma non può scegliere all’interno del singolo periodo d’imposta quali settori impositivi (per i quali erano stati constatati rilievi) regolarizzare in via agevolata.

|

Ad esempio Qualora in un processo verbale siano state constatate violazioni ai fini di imposte sui redditi, IRAP e IVA per ciascuno dei periodi di imposta oggetto dell’attività istruttoria esterna (per esempio 2018, 2019 e 2020), il contribuente può definire in via agevolata anche un solo periodo di imposta (per esempio il 2018), ma tale definizione deve necessariamente riguardare tutti i tributi (imposte sui redditi, IRAP e IVA) oggetto di constatazione con riguardo al periodo di imposta scelto. |

Un diverso orientamento da parte dell’Amministrazione finanziaria, ossia l’adesione per tutti i periodi d’imposta, penalizzerebbe tutti i soggetti in possesso di un PVC, in quanto nel documento potrebbero essere indicate, per un periodo d’imposta, violazioni fondate su errori concreti commessi dal contribuente che possono essere oggetto di definizione, mentre, in un altro, infrazioni sulle quali il contribuente stesso ha la possibilità di fornire valide giustificazioni e, quindi, “sanarle” diversamente.

Leggi anche

A parere di chi scrive, il contraddittorio è necessario, anche perché, il contribuente ha facoltà di chiedere che siano computate in diminuzione dai maggiori imponibili, indicati nel PVC, le perdite, non utilizzate, fino a concorrenza del loro importo. Utilizzo delle perdite, attenzione, che se non richiesto dal contribuente non viene considerato dall’Ufficio.

In questo caso, i soci possono avvalersi dell’agevolazione soltanto se la società partecipata ha regolarizzato il processo verbale di constatazione.

I soci che partecipano a dette società, quindi, non possono usufruire dell’agevolazione qualora la società partecipata non definisca la propria posizione.