Nello specifico, per le società di persone commerciali (S.n.c. e S.a.s.) e alle società di capitali (S.r.l., S.p.a. e S.a.p.a.), incluse le società di armamento e le società di fatto che hanno per oggetto l’esercizio di attività commerciali e prue alle società in liquidazione, è stata disposta l’applicazione:

– di un’imposta sostitutiva sui redditi e IRAP pari, in generale, all’8% (nel caso in cui la società sia non operativa la tassazione arriva al 10,5%);

– di un’imposizione ridotta sull’imposta di registro, ipotecaria e catastale.

Non è stato previsto, invece, alcun trattamento agevolato per ciò che concerne l’IVA; ne deriva che l’IVA dovrà essere applicata nella misura prevista dalla legge in assenza di deroghe, neppure in riferimento agli adempimenti e ai termini di versamento.

Leggi anche

Assegnazione, cessione e trasformazione in società semplice

Le procedure di assegnazione, cessione e trasformazione agevolata consentono:

– di applicare un’imposta sostitutiva delle imposte sui redditi e dell’IRAP pari all’8% sulle plusvalenze che emergono in capo alla società a seguito delle operazioni, al 10,5% nel caso in cui la società sia non operativa in due periodi d’imposta degli ultimi tre periodi, al 13% sulle riserve in sospensione d’imposta;

– di assumere, per la determinazione delle plusvalenze, il valore catastale degli immobili in luogo di quello normale;

– di ridurre, nel caso di assegnazione, il valore dell’utile in natura dell’importo assoggettato ad imposta sostitutiva;

– di applicare l’imposta di registro in misura ridotta del 50% e le imposte ipotecarie e catastali in misura fissa.

Le agevolazioni sono concesse alla condizione che:

– i soci siano iscritti a libro soci al 30 settembre 2022 (se il libro soci è previ-sto);

– i soci vengano iscritti a libro soci entro il 31 gennaio 2023 in forza di un titolo di trasferimento avente data certa anteriore al 1° ottobre 2022.

Con riferimento ai beni agevolati, possono essere oggetto della misura agevolativa diversi da:

– i beni immobili strumentali per destinazione (sia terreni che fabbricati);

– i beni mobili iscritti nei pubblici registri utilizzati quali beni strumentali (fatta eccezione per le partecipazioni in società).

Sono, quindi, assegnabili in modo agevolato gli immobili diversi da quelli strumentali per destinazione, vale a dire:

– quelli strumentali per natura, sempre che siano concessi in locazione, comodato, o, comunque, non direttamente utilizzati dall’impresa;

– quelli alla cui produzione o al cui scambio è diretta l’attività dell’impresa;

|

Nota bene Il cambio di destinazione dell’immobile preordinato alla fruizione dell’agevolazione è stato considerato dall’Agenzia un’opzione del contribuente insindacabile in termini di abuso del diritto, anche nel caso in cui il cambio di destinazione sia effettuato nell’immediata prossimità della procedura agevolata. |

Analizzando le varie ipotesi agevolate, si deve evidenziare che:

– nell’ipotesi di assegnazione di un bene: mentre il regime ordinario prevede l’assegnazione sulla base del valore normale (meno il costo fiscalmente riconosciuto), il regime agevolato consente l’assegnazione sulla base del valore normale o catastale (meno il costo fiscalmente riconosciuto); al maggior valore determinato con l’assegnazione si applica l’imposta sostitutiva dell’8% e del 10,5% per le società non operative;

– nell’ipotesi di cessione di un bene: mentre il regime ordinario prevede l’assegnazione sulla base del corrispettivo (meno il costo fiscalmente riconosciuto), il regime agevolato consente l’assegnazione sulla base del valore maggiore tra il corrispettivo e quello normale o catastale (meno il costo fiscalmente riconosciuto). Al maggior valore determinato dalla cessione si applica l’imposta sostitutiva dell’8% (10,5% per le società non operative);

– nell’ipotesi di trasformazione della società: mentre il regime ordinario prevede l’assegnazione sulla base del valore normale (meno il costo fiscalmente riconosciuto), il regime agevolato consente l’assegnazione sulla base del valore normale o catastale (meno il costo fiscalmente riconosciuto). Al maggior valore determinato dalla cessione si applica l’imposta sostitutiva dell’8% (10,5% per le società non operative).

Se il valore fiscale risulterà più alto del valore di assegnazione, non si applicherà alcuna imposta sostitutiva all’assegnazione e la minusvalenza non è deducibile dal reddito.

Con riferimento alla tassazione in capo ai soci il regime dell’assegnazione agevolata prevede la disapplicazione delle disposizioni contenute nell’art. 47, commi 1, secondo periodo, 5, 6, 7, e 8 TUIR. Il valore normale dei beni ricevuti, al netto dei debiti accollati, riduce, inoltre, il costo fiscalmente riconosciuto delle azioni o quote possedute.

Il bene assegnato potrebbe fuoriuscire dalla società a un valore contabile diverso da quello rilevante in sede fiscale, in quanto contabilmente rileva il valore attribuito dal redattore del bilancio, mentre fiscalmente quello normale/catastale. Tenuto conto che le riserve da annullare sono parametrate al valore contabile attribuito al bene fuoriuscito, potrebbe verificarsi che le riserve annullate contabilmente siano di entità diversa da quella del valore normale/catastale del bene preso a riferimento per la determinazione dell’imposta sostitutiva.

Ai fini del versamento dell’imposta sostitutiva pari al 13% per l’affrancamento delle riserve, attesa la esclusiva rilevanza delle scelte contabili effettuate in sede di assegnazione, rileva l’ammontare delle riserve annullate, a prescindere dalla circo-stanza che queste siano diverse dal valore normale/catastale del bene.

Possono essere liberate riserve di importo non superiore a quello utilizzato in sede contabile per consentire la fuoriuscita del bene. Il contribuente, infatti, può utilizzare le riserve in sospensione d’imposta solo nella misura necessaria a consentire l’assegnazione dopo aver utilizzato le altre (riserve di utili e di capitale) già disponibili.

Il pagamento dell’imposta sostitutiva del 13%, operata dalla società nei limiti appena indicati, libera le riserve utilizzate in sede di assegnazione ed è definitivo e liberatorio anche per i soci assegnatari di qualsiasi ulteriore tassazione.

Nella dichiarazione dei redditi

Possono compilare il prospetto le società il cui periodo d’imposta chiude nel 2023, con riferimento alle assegnazioni, cessioni o trasformazioni intervenute nel corso del 2023 ed entro la data di chiusura del periodo d’imposta ovvero entro il 30 novembre 2023, se precedente tale data.

Per i soci delle società di capitali, in particolare, il pagamento dell’imposta sostitutiva, operato dalla società per poter utilizzare le riserve in sospensione d’imposta, determina l’irrilevanza in capo agli stessi dell’importo assoggettato a tassazione dalla società.

Nelle società di persone, l’applicazione delle ordinarie regole di tassazione per trasparenza determina, per i soci, l’irrilevanza dell’importo già assoggettato a tassazione dalla società con il pagamento dell’imposta sostitutiva relativa all’assegnazione agevolata in esame.

Nell’ipotesi di assegnazione da parte di società di capitali con riduzione delle riserve di utili, il socio assegnatario verrà assoggettato a imposta del 26% dell’importo non assoggettato ad imposta sostitutiva (5% degli utili percepiti per i soggetti IRES).

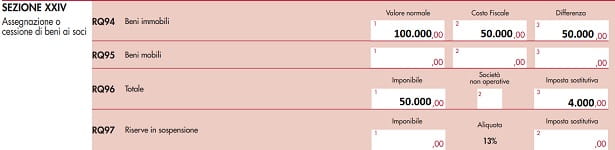

Esempio n. 1

Una S.r.l. assegna al socio A un bene che presenta le seguenti caratteristiche:

– valore catastale = 100.000

– valore normale = 200.000

– costo fiscalmente riconosciuto = 50.000

Determinando le imposte in base al regime ordinario, si avrebbe:

– imponibile = 200.000 – 50.000 = 150.000 euro

– IRES = 150.000 x 24% = 36.000 euro

Usufruendo, invece, del regime agevolato, si possono avere due fattispecie.

1) plusvalenza in base al valore normale:

– imponibile = 200.000 – 50.000 = 150.000 euro

– imposta sostitutiva = 150.000 x 8% = 12.000 euro

2) plusvalenza in base al valore catastale:

– imponibile = 100.000 – 50.000 = 50.000 euro

– imposta sostitutiva = 50.000 x 8% = 4.000 euro

Come compilare il modello Redditi 2023