Definizione liti pendenti: come inviare la domanda online

- 27 Marzo 2023

- Posted by: Studio Pozzan

- Categoria: News Commercialista

La definizione delle liti

Leggi anche

Per poter aderire alla definizione, il contribuente deve provvedere al pagamento degli importi determinati in relazione al valore della controversia e dello stato del contenzioso. La data di riferimento è sempre il 1° gennaio 2023: per cui per individuare “lo stato” del contenzioso, è necessario riferirsi unicamente a tale data, essendo irrilevanti eventuali pronunce depositate successivamente, salvo il caso in cui successivamente a tale data sia stata depositata sentenza della Corte di Cassazione senza rinvio, per cui il giudizio possa ritenersi oramai chiuso. Nella Tabella n. 1 si riassumono le varie opzioni disponibili.

Tabella n. 1

|

Contribuente soccombente in base all’ultima sentenza resa o ricorso notificato a controparte, ma non vi è ancora stata la costituzione in giudizio del ricorrente |

Pagamento del 100% delle imposte contestate, con l’esclusione delle sanzioni e degli interessi |

|

Costituzione in giudizio del ricorrente in I° grado e sentenza non ancora depositata, oppure sono pendenti i termini per riassumere a seguito di rinvio o giudizio pendente in sede di rinvio |

Pagamento del 90% delle imposte, con esclusione di interessi e sanzioni |

|

Agenzia fiscale soccombente nell’ultima pronuncia non cautelare depositata |

Pagamento del 40% delle imposte se la soccombenza riguarda il 1° grado o del 15% delle imposte se la soccombenza riguarda il secondo grado; in entrambi i casi sono escluse le sanzioni e gli interessi; in caso di soccombenza reciproca, le percentuali ridotte si applicano sulla parte delle imposte oggetto di annullamento, mentre sulla parte delle imposte che ha trovato conferma in sede giudiziale, si paga il 100%; restano sempre escluse le sanzioni e gli interessi |

|

Giudizio pendente in Cassazione e l’Agenzia fiscale è rimasta per intero soccombente in tutti i precedenti gradi di giudizio |

Pagamento del 5% delle sole imposte, con esclusione di sanzioni ed interessi. |

|

Controversia che riguarda esclusivamente sanzioni non collegate al tributo. |

Pagamento del 40% delle sanzioni in caso di giudizio sfavorevole al contribuente o di assenza della sentenza. La medesima percentuale trova applicazione anche in pendenza dei termini per la proposizione del giudizio di riassunzione a seguito di rinvio o di pendenza del giudizio innanzi al giudice del rinvio. Pagamento del 15% delle sanzioni in caso in cui l’ultima sentenza sia stata favorevole al contribuente. Pagamento del 40% sulla parte dell’atto confermata, e del 15% sulla parte che è stata annullata in giudizio in caso di soccombenza reciproca |

|

Controversia che riguarda sanzioni collegate al tributo ed il rapporto relativo ai tributi è stato definito anche con modalità diverse dalla presente definizione |

Il giudizio può essere chiuso senza il pagamento di alcun importo |

Il pagamento degli importi dovuti deve avvenire entro il 30 giugno 2023.

La determinazione del quantum dovuto avviene con le regole evidenziate nella precedente tabella, dedotte le somme versate all’Agenzia delle Entrate nel corso del giudizio. Qualora l’importo così liquidato superi 1.000 euro, è possibile rateizzare il debito in 20 rate trimestrali di pari importo: in tale ipotesi entro il 30 giugno 2023 deve essere versato solo l’importo della prima rata.

La domanda di definizione

Oltre al pagamento, da effettuarsi tramite modello F24, i contribuenti devono presentare una domanda di definizione per ciascuna controversia tributaria che intendono definire. Con provvedimento n. 30294 del 1° febbraio 2023 è stato approvato il modello e le istruzioni da utilizzare per la predisposizione della domanda, che deve essere presentata entro il 30 giugno 2023.

Fino al 15 marzo 2023 la domanda poteva essere presentata tramite posta elettronica certificata, mediante invio all’indirizzo PEC dell’Ufficio che è controparte nel processo.

Dal 15 marzo 2023 l’Agenzia delle Entrate ha reso disponibile il software di compilazione e ha aperto il “canale telematico” di presentazione: dalla stessa data, quindi, la domanda può essere presentata esclusivamente tramite tale modalità. Non sono ammesse modalità alternative di presentazione, salvo quanto in precedenza evidenziato per le domande presentate entro il 15 marzo 2023.

Per la compilazione può essere utilizzato l’apposito prodotto informatico presente sul sito dell’Agenzia delle entrate.

L’intermediario incaricato della trasmissione telematica deve rilasciare al contribuente copia della domanda compilata, con l’indicazione anche dell’impegno alla presentazione telematica, nonché copia della comunicazione resa disponibile dall’Agenzia delle Entrate attestante l’avvenuto ricevimento della domanda e che costituisce prova della presentazione. La copia della domanda, sottoscritta dal contribuente e dall’intermediario, deve essere conservata dal contribuente fino all’estinzione definitiva della controversia, unitamente alle quietanze dei versamenti effettuati.

Qualora la domanda tempestivamente presentata venga scartata dal servizio telematico, la stessa si considera in ogni caso tempestiva se viene ripresentata entro 5 giorni lavorativi successivi alla data di emissione della comunicazione dell’Agenzia delle Entrate che attesti il motivo dello scarto.

Come compilare la domanda

– Windows 11, Windows 10, Windows 8.1

– Linux (garantito sulle distribuzioni Ubuntu, Fedora e Red-hat 9)

– Mac OS X 10.8.3 e superiori.

È richiesta inoltre l’installazione di un software per leggere e stampare i file prodotti in formato PDF.

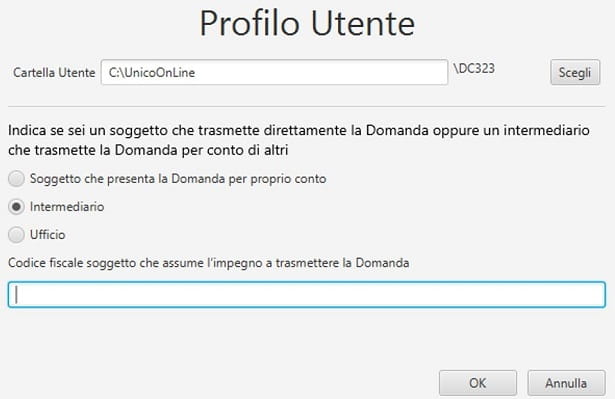

L’interfaccia del software richiede l’individuazione del profilo utente dal menù “impostazioni”, che permette di scegliere tra “contribuente”, “intermediario” e “Ufficio”, cui segue l’indicazione del codice fiscale del soggetto che trasmette la domanda. Tale procedura deve essere seguita per cambiare eventualmente il soggetto che presenta la domanda, prima dell’apertura del file contenente la domanda già compilata. Per cui, se una domanda è già stata compilata senza l’indicazione di alcun intermediario, o con il codice fiscale di un altro intermediario, per inserire i dati del soggetto che trasmette la domanda è necessario modificare il profilo utente prima dell’apertura del file.

Per la compilazione di una nuova domanda devono essere inseriti i dati identificativi del file contenente la domanda stessa: in particolare il “codice fiscale del contribuente” e una stringa di caratteri che individua il nome del file. Il codice fiscale del contribuente, che compare nel nome del file, non può essere modificato successivamente all’apertura della domanda.

|

Attenzione Se, una volta compilata la domanda, ci si accorge di un errore nel codice fiscale del contribuente, pare sia necessario reinserire tutti i dati inizializzando un nuovo file, anche se esiste un controllo preventivo sulla correttezza formale del codice fiscale già all’atto della creazione del file stesso. |

Fatti questi primi passaggi, si passa alla compilazione materiale della domanda, con l’indicazione dei dati previsti dal modello approvato il 1° febbraio 2023.

È possibile, inoltre, inserire i recapiti del contribuente (la compilazione non è obbligatoria).

Immediatamente sotto i recapiti del contribuente, deve esser espressa l’opzione per la forma di definizione che si intende adottare.

Devono, quindi, essere inseriti i dati che individuano la controversia.

Per quanto riguarda gli importi dovuti, si segnala che il software (coerentemente con il modello approvato) non consente l’indicazione di cifre decimali. Questo aspetto pare in contrasto con quanto indicato nelle istruzioni di compilazione del modello stesso, che invece prevendono l’inserimento di cifre decimali.

Come evidenziato nella precedente immagine, deve essere “flaggata” la presenza della firma del contribuente.

Infine, deve essere indicata la data dell’impegno alla trasmissione da parte dell’intermediario (ove la presentazione non avvenga direttamente dal contribuente) e la presenza della firma dell’intermediario (il codice fiscale dell’intermediario è quello indicato inizialmente con la compilazione del profilo utente dal menù “impostazioni”).

Il software esegue i controlli di regolarità formale del modello, evidenziando in rosso le caselle caratterizzate da errori “bloccanti” e in arancione quelle contenenti “anomalie” non bloccanti (si veda ad esempio la schermata precedente dove viene evidenziata in rosso una casella “obbligatoria” non compilata).

Una volta completata la compilazione, se non sussistono errori bloccanti, viene data la possibilità di generare il file telematico, che deve essere trasmesso attraverso i canali telematici messi a disposizione dell’Agenzia delle Entrate.