Per l’efficacia dell’opzione di inclusione di un nuovo partecipante nel gruppo IVA rileva la data in cui è integrato il vincolo finanziario. In base al decreto IVA, il vincolo deve sussistere almeno dal 1° luglio dell’anno solare antecedente rispetto a quello di efficacia dell’opzione. Qualora il controllo di una società, che consente di disporre della maggioranza dei voti esercitabili nell’assemblea ordinaria, venga acquisito in data successiva al 1° luglio, il vincolo finanziario si considera integrato solamente a partire dal 1° gennaio dell’anno successivo. L’istanza di inclusione di un nuovo soggetto nel perimetro del gruppo deve essere presentata entro 90 giorni dalla data in cui il vincolo finanziario si considera integrato.

Per individuare l’anno di efficacia dell’opzione di inclusione di un nuovo soggetto all’interno del perimetro del gruppo IVA assume particolare rilevanza la verifica della sussistenza del vincolo finanziario, dalla quale si presume altresì l’esistenza dei vincoli economico e organizzativo.

Si tratta dei requisiti che devono essere soddisfatti sia per la costituzione del gruppo IVA, sia ai fini dell’inclusione di un nuovo soggetto all’interno del perimetro del gruppo.

In base a quanto stabilito dall’art. 70-ter, comma 1, del decreto IVA, il vincolo finanziario:

– deve sussistere almeno dal 1° luglio dell’anno solare antecedente rispetto a quello di efficacia dell’opzione;

– sussiste nel momento in cui un soggetto esercita il controllo (diretto ovvero indiretto) su un’altra società ai sensi dell’art. 2359, comma 1, numero 1), c.c. (ossia dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria di quest’ultima), oppure nel caso in cui entrambi i predetti soggetti siano sottoposti al controllo (diretto o indiretto) del medesimo soggetto (residente all’interno del territorio dello Stato ovvero nel territorio di uno Stato con il quale l’Italia ha stipulato un accordo che assicura uno scambio effettivo di informazioni).

Ciò sta a significare che, nell’ipotesi in cui una società Alfa acquisisca nell’anno x un numero di azioni della società Beta tale da consentirle di esercitare il controllo su quest’ultima (dispone cioè della maggioranza dei voti esercitabili in assemblea ordinaria), ma l’acquisizione del pacchetto azionario sia effettuato in data successiva rispetto al 1° luglio dell’anno x:

– il vincolo finanziario si considera integrato solo dal 1° gennaio dell’anno successivo rispetto a quello di acquisizione del controllo, ossia dal 1° gennaio dell’anno x+1;

– ai sensi dell’art. 70-quater, comma 5, del decreto IVA, entro 90 giorni dalla data in cui il vincolo finanziario si considera integrato deve essere presentata la dichiarazione di inclusione del nuovo soggetto all’interno del perimetro del gruppo (in presenza del vincolo finanziario opera la presunzione di sussistenza sia del vincolo economico sia del vincolo organizzativo, così come espressamente stabilito dall’art. 70-ter, comma 4, del decreto IVA).

Esempio

– nell’anno 2019 diviene efficace l’opzione per la costituzione di un gruppo IVA “Gamma” (dichiarazione per la costituzione presentata entro il 30 settembre 2018);

– in data 10 settembre 2019, la società Alfa (rappresentante del Gruppo IVA) acquisisce il controllo della società Beta (estranea al gruppo IVA), ai sensi dell’art. 2359, comma 1, numero 1), c.c. (acquisizione della maggioranza del capitale sociale, tale da consentirle di disporre della maggioranza dei voti esercitabili nell’assemblea ordinaria della società Beta);

– il vincolo finanziario si instaura concretamente in data successiva rispetto al 1° luglio 2019.

Ai fini della disciplina del gruppo IVA:

– il vincolo finanziario, e conseguentemente i vincoli economico e organizzativo, si considerano integrati a partire dall’anno 2020 nei confronti della società Beta;

– l’opzione di inclusione nel gruppo IVA può avere effetto unicamente a partire dal 1° gennaio 2021.

Ciò in ragione di quanto stabilito dall’art. 70-ter del decreto IVA, secondo cui i vincoli devono sussistere almeno dal 1° luglio dell’annualità precedente all’anno di efficacia dell’opzione.

Pertanto:

– entro 90 giorni decorrenti dal 1° gennaio 2020 deve essere presentata la dichiarazione di inclusione all’interno del perimetro del gruppo IVA della società Beta;

– ipotizzando che il vincolo finanziario continui a permanere anche alla data del 1° luglio 2020, l’inclusione diviene efficace a partire dall’anno 2021.

Le indicazioni delle Entrate

Anche l’Agenzia delle Entrate ha evidenziato che la sussistenza giuridica del vincolo finanziario a partire dal 1° luglio dell’anno precedente all’efficacia dell’opzione (per la costituzione del gruppo ovvero per l’inclusione di un nuovo soggetto nel perimetro del gruppo) costituisce un requisito essenziale ai fini della legittima efficacia dell’opzione. Pertanto, se il vincolo finanziario viene ad instaurarsi successivamente alla data del 1° luglio dell’anno x, tale vincolo si considera integrato solamente a partire dall’anno x+1 (con conseguente efficacia dell’opzione di inclusione di un nuovo soggetto solamente dal mese di gennaio dell’anno x+2).

Nella circolare n. 19/E/2018 l’Agenzia delle Entrate ha chiarito che deve essere dimostrato “il possesso del vincolo finanziario a decorrere dal 1° luglio immediatamente precedente” rispetto all’efficacia dell’opzione ai fini della regolare costituzione del gruppo IVA ovvero dell’inclusione di un nuovo soggetto.

Come compilare la dichiarazione di inclusione

La dichiarazione di inclusione di un nuovo soggetto all’interno del gruppo IVA deve essere presentata facendo riferimento al medesimo modello utilizzato ai fini della costituzione del gruppo. Si tratta del modello dichiarativo AGI/1, approvato dall’Agenzia delle Entrate con provvedimento n. 215450 del 19 settembre 2018. Lo ha chiarito la circolare n. 19/E del 2018.

Le modalità di presentazione del modello sono le stesse di quelle relative alla costituzione del gruppo.

È quindi necessario che la dichiarazione di inclusione:

– sia sottoscritta da tutti i soggetti partecipanti, incluso il nuovo soggetto che entra a far parte del gruppo, nonché dal rappresentante del gruppo medesimo. La sottoscrizione va effettuata in modalità telematica utilizzando l’apposita applicazione web (cfr. circolare n. 19/E/2018) ed è funzionale a garantire la conoscenza della composizione e delle caratteristiche del gruppo Iva;

– sia trasmessa dal rappresentante del gruppo (in qualità di soggetto responsabile dell’adempimento degli obblighi che sono connessi con l’esercizio dell’opzione).

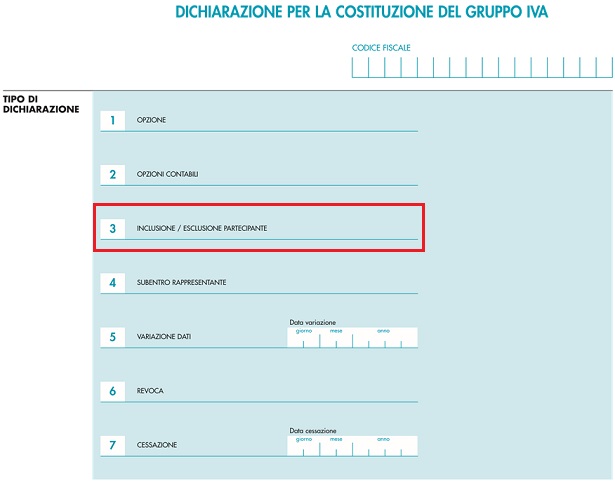

Nel corso della compilazione del modello per l’inclusione, all’interno della sezione “Tipo di dichiarazione” deve essere barrata la casella “Inclusione/Esclusione”.

Nel frontespizio della dichiarazione vanno compilate le sezioni “dati relativi al gruppo IVA”, “dati relativi al rappresentante del gruppo IVA”, nonché la sezione relativa alla sottoscrizione del modello.

Nel riquadro relativo alla sottoscrizione è necessario:

– indicare il codice fiscale della persona fisica che procede con la sottoscrizione della dichiarazione. Va compilato anche il campo codice fiscale società qualora il dichiarante sia una società che presenta il modello per conto del rappresentante del gruppo;

– barrare le caselle “elezione di domicilio” (presso il rappresentante del gruppo) e “attestazione sussistenza vincoli di cui all’art. 70-ter”.

All’interno del quadro A:

– nella colonna 2 deve essere indicata la data in cui si è verificato l’evento rilevante ai fini dell’inclusione;

– nella colonna 3 va inserito il codice “1”. Si tratta del codice che deve essere utilizzato qualora un soggetto sia entrato a far parte del gruppo IVA solo successivamente alla costituzione dello stesso. Al contrario va indicato il codice “2” solo nel caso in cui l’esercizio dell’opzione sia la mera conseguenza del successivo accertamento del mancato, obbligatorio, esercizio dell’opzione, ossia qualora, pur sussistendo le condizioni per la precedente inclusione di un soggetto nel perimetro del gruppo, per un mero errore tale soggetto non sia stato incluso;

– nella colonna 1 e nella colonna 5 devono essere indicate il numero di partita IVA (colonna 1) e la firma (colonna 5) del soggetto che partecipa al gruppo.

La data della sottoscrizione, indicata all’interno della colonna 6 del quadro, viene automaticamente impostata dal sistema al momento dell’acquisizione della sottoscrizione da parte del soggetto partecipante.

Qualora l’inclusione di un nuovo soggetto comporti la modifica delle attività esercitate dal gruppo Iva è necessario procedere altresì con la compilazione del quadro B del modello dichiarativo AGI/1 (in tal caso non va barrata la casella “Variazione dati”).