Le detrazioni IRPEF per figli a carico sono rimaste in vigore solo per i figli di età pari o maggiore di 21 anni.

Proviamo a sintetizzare le novità con qualche esempio di compilazione del modello.

Detrazioni per figli a carico nel modello 730/2023

Dal 1° marzo 2022, sono cambiate le regole per determinare le detrazioni IRPEF per i figli a carico.

Volendo sintetizzare, da questa data:

– resta in vigore solo la detrazione pari a 950 euro per ciascun figlio, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi o affidati, purché di età pari o superiore a 21 anni; tale detrazione spetta a partire dal mese del compimento dei 21 anni di età del figlio.

– resta confermata la regola secondo cui la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 95.000 euro, diminuito del reddito complessivo, e 95.000 euro;

– conferma anche per la regola in base alla quale in presenza di più figli che danno diritto alla detrazione, l’importo di 95.000 euro è aumentato per tutti di 15.000 euro per ogni figlio successivo al primo.

Pertanto, la formula da applicare per determinare la detrazione è la seguente:

950 x (95.000 – reddito complessivo) / 95.000

dove, per ogni figlio in più rispetto al primo, l’importo di 95.000 al numeratore e al denominatore viene incrementato di 15.000.

Per quanto riguarda le regole sulla ripartizione si applicano quelle in vigore precedentemente, così come per il limite di reddito per essere considerati fiscalmente a carico pari a 2.840,51 euro (4.000 euro per i figli di età inferiore a 24 anni).

Sono, invece, scomparse:

– la detrazione aumentata a 1.220 euro per ciascun figlio di età inferiore a 3 anni;

– gli aumenti di un importo pari a 400 euro per ogni figlio portatore di handicap e di 200 euro per ciascun figlio a partire dal primo per i contribuenti con più di tre figli a carico;

– l’ulteriore detrazione di 1.200 euro per le famiglie numerose.

Inoltre, nella stessa circolare è stato precisato che al primo figlio di età pari o superiore a 21 anni, può essere riconosciuta la detrazione prevista per il coniuge – se più conveniente delle detrazioni previste per i figli a carico – nel caso in cui l’altro genitore manchi o non abbia riconosciuto i figli naturali e il contribuente non sia coniugato o, se coniugato, si sia successivamente legalmente ed effettivamente separato, ovvero se vi siano figli adottivi, affidati o affiliati del solo contribuente e questi non sia coniugato o, se coniugato, si sia successivamente legalmente ed effettivamente separato.

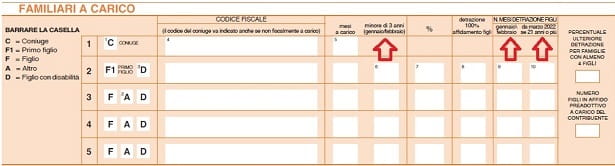

Come compilare il modello 730/2023

Per tener conto delle novità, la sezione del Modello 730/2023 dedicata ai carichi di famiglia è stata rivista.

In particolare, le modifiche sono le seguenti:

– nella colonna 6 “Minore di 3 anni” è stata specificata l’applicazione solo nei mesi di gennaio e febbraio;

– la colonna “N. mesi detrazione figli” è stata sdoppiata in due sotto-colonne per indicare i mesi a carico per il periodo gennaio-febbraio (colonna 9) e quelli da marzo in poi, dedicata solo ai figli da 21 anni in poi (colonna 10).

Calcoli a cura di chi presta assistenza fiscale

Chi presta l’assistenza fiscale deve:

– determinare l’ammontare delle detrazioni spettanti per il periodo dal 1° gennaio 2022 al 28 febbraio 2022 secondo le vecchie regole;

– applicare le nuove regole per determinare l’ammontare delle detrazioni spettanti per il periodo dal 1° marzo 2022 al 31 dicembre 2022.

Come di consueto, effettuati i calcoli, le eventuali detrazioni spettanti vanno riportate nei righi 22 e 23 del modello 730-3.

Esempio di compilazione

Si supponga il caso di un contribuente che, nel 2022, ha avuto la seguente situazione familiare:

– primo figlio a carico di 23 anni di età: ha diritto alla detrazione per 12 mesi;

– secondo figlio a carico di 17 anni di età: ha diritto alla detrazione solo per i mesi di gennaio e febbraio.

La compilazione del modello è la seguente:

Chi presta assistenza fiscale deve, quindi, tener conto delle seguenti detrazioni teoriche:

– detrazione primo figlio = 158 euro (gennaio-febbraio) + 792 euro (marzo-dicembre) = 950 euro

– detrazione secondo figlio = 158 euro (gennaio-febbraio)

Chiaramente si tratta delle detrazioni teoriche che vanno rapportate al reddito complessivo per determinare il coefficiente di spettanza e, quindi, l’importo da indicare nel rigo 22 del modello 730-3.