Pertanto, si tratta di un beneficio aggiuntivo, posto a carico dello Stato e anticipato dai datori di lavoro – sostituti di imposta, di importo mensile pari a 100 euro.

Le somme incassate a tale titolo non sono, quindi, imponibili ai fini delle imposte sui redditi, comprese le relative addizionali regionale e comunale

La misura era già in vigore lo scorso anno, ma, dal 2022, sono state inserite alcune importanti modifiche di cui è necessario tener conto nella dichiarazione di quest’anno.

Siccome è un beneficio che spetta esclusivamente ai lavoratori dipendenti, essendo questi ultimi una delle maggiori categorie che compila il modello 730, è evidente l’importanza di capire bene come comportarsi, sia in sede di compilazione della dichiarazione sia nel determinare gli importi spettanti, compito che spetta a chi presta assistenza fiscale.

Leggi anche

Regole generali sul trattamento integrativo

L’agevolazione spetta ai lavoratori dipendenti e ad alcune tipologie di redditi assimilati a lavoro dipendente. Pertanto, non interessa i pensionati.

Dall’anno 2022, per aver diritto al trattamento integrativo, il contribuente deve essere titolare nell’anno di un reddito complessivo non superiore a 15.000 euro oppure a 28.000 euro, ma al verificarsi di una specifica situazione di incapienza dell’imposta lorda rispetto alla fruizione di specifiche detrazioni d’imposta.

Nello specifico, la somma di un insieme di detrazioni per carichi di famiglia, per redditi da lavoro dipendente, assimilati e da pensione, per mutui agrari e immobiliari per acquisto della prima casa limitatamente agli oneri sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2021, per erogazioni liberali, per spese sanitarie, per le rate per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici e da altre disposizioni normative, per spese sostenute fino al 31 dicembre 2021 deve essere di ammontare superiore all’imposta lorda.

Al verificarsi di tale condizione, il trattamento integrativo è riconosciuto per un ammontare, comunque non superiore a 1.200 euro, determinato in misura pari alla differenza tra la somma delle detrazioni ivi elencate e l’imposta lorda.

Quali adempimenti per il sostituto d’imposta?

Il trattamento integrativo viene determinato in funzione del numero dei giorni di lavoro. I sostituti d’imposta devono:

– riconoscere, in via automatica, il trattamento integrativo spettante ripartendone il relativo ammontare sulle retribuzioni erogate a decorrere dal 1° gennaio 2022;

– verificare in sede di conguaglio la spettanza dello stesso.

L’erogazione del credito non è quindi subordinata alla presentazione di un’esplicita richiesta da parte del beneficiario: il contribuente ottiene il beneficio dal proprio sostituto d’imposta se quest’ultimo, sulla base dei dati reddituali a propria disposizione, presume la sussistenza delle condizioni richieste dalla legge in capo al contribuente/sostituito d’imposta.

Cosa cambia nel modello 730/2023?

Chi presta l’assistenza fiscale deve ricalcolare l’ammontare del trattamento integrativo tenendo conto di tutti i redditi dichiarati e lo indica nel prospetto di liquidazione, modello 730-3, che rilascia al dichiarante dopo avere effettuato il calcolo delle imposte.

Pertanto, se il datore di lavoro non ha erogato, in tutto o in parte, chi presta l’assistenza fiscale riconosce l’ammontare spettante nella dichiarazione.

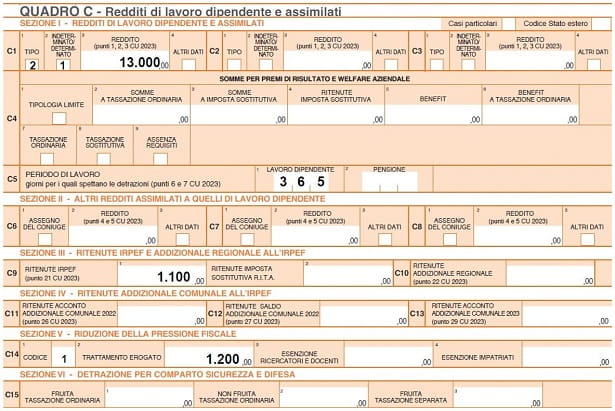

Per consentire a chi presta l’assistenza fiscale di calcolare correttamente il trattamento integrativo, tutti i lavoratori dipendenti (codice 2, 3 o 4 nella colonna 1 dei righi da C1 a C3 del Quadro C) devono compilare il rigo C14 del quadro C.

Come si compila il modello 730/2023?

Per capire meglio come impattano le novità, vale la pena di fare un esempio di compilazione del modello 730 con relativi calcoli a cura di chi presta assistenza fiscale.

Si supponga il caso di un contribuente che, nel 2022, ha percepito redditi di lavoro dipendente, come risulta dal seguente quadro C.

Chi presta assistenza fiscale ridetermina l’importo del contributo integrativo, sulla base della situazione reddituale del contribuente.

Da tali calcoli, risulta un trattamento integrativo spettante pari a 1.100 euro.

Pertanto, il contribuente dovrà restituire, in dichiarazione, la differenza pari a 100 euro.

Il modello 730-3 sarà calcolato nel seguente modo: