Nel modello Redditi PF 2023 l’IRPEF si calcola con le nuove regole

- 30 Settembre 2023

- Posted by: Studio Pozzan

- Categoria: News Commercialista

L’intervento del legislatore per il periodo 2022 (con la legge di Bilancio 2022) si è posto l’obiettivo di ridurre la pressione fiscale sui fattori produttivi con interventi mirati nel settore impositivo delle persone fisiche che prevedono:

– l’attenuazione della tassazione attraverso la previsione di una detrazione IRPEF da applicarsi in maniera progressiva, fino a certe soglie, al reddito derivante da lavoro autonomo, dipendente o da pensione.

La rimodulazione della disciplina dell’IRPEF è stata attuata con un duplice intervento di natura fiscale, diretto alla:

– riduzione del cuneo fiscale sul lavoro;

– riduzione delle aliquote marginali effettive, da realizzarsi sia attraverso la riduzione di una o più aliquote dell’impianto IRPEF attuale sia attraverso una revisione organica del sistema delle detrazioni per redditi da lavoro dipendente e del trattamento integrativo.

IRPEF: prima e dopo

L’IRPEF, nella versione previgente, è un’imposta progressiva che colpisce il reddito con aliquote che dipendono dagli scaglioni di reddito al netto degli oneri deducibili:

– fino a 15.000 euro – 23%;

– da 15.000,01 a 28.000 euro – 27%;

– da 28.000,01 a 55.000 euro – 38%;

– da 55.000,01 a 75.000 euro – 41%;

– oltre 75.000 euro – 43%.

Le modifiche apportate della legge di Bilancio 2022 individuano le seguenti quattro aliquote per scaglioni di reddito:

– fino a 15.000 euro – 23%;

– oltre 15.000 euro e fino a 28.000 euro – 25%;

– oltre 28.000 euro e fino a 50.000 euro – 35%;

– oltre 50.000 euro – 43%.

Le modifiche introdotte hanno determinato:

– la soppressione dell’aliquota del 41%;

– la seconda aliquota è stata ridotta dal 27% al 25%;

– la terza aliquota è stata decrementata dal 38% al 35% e include i redditi fino a 50.000 euro (il limite dell’aliquota al 38% in precedenza era fissato a 55.000 euro);

– i redditi sopra 50.000 euro vengono tassati al 43% (in precedenza tale aliquota si applicava oltre la soglia di 75.000 euro).

La maggior criticità ravvisata nella precedente tassazione reddituale delle persone fisiche era l’elevato livello delle aliquote marginali effettive: le aliquote marginali, con la modifica in commento, salgono per le fasce di reddito più alte, in modo da supportare la redistribuzione con il minimo livello di distorsione delle scelte individuali, data la scarsa numerosità di contribuenti in tale fascia. Al contrario, per le fasce di reddito il carattere equo del sistema di tassazione viene garantito da basse aliquote medie.

Le modifiche in numeri

Esempio

Lavoratore dipendente a tempo indeterminato che abbia un reddito complessivo pari a 50.000 euro.

Per il periodo d’imposta 2021, l’IRPEF lorda dovuta in base agli scaglioni vigenti lo scorso anno era pari a 15.320 euro lordi così determinata:

15.000 x 23% è pari a 3.450 euro;

13.000 (28.000 – 15.000) x 27% è pari a 3.510 euro;

22.000 (50.000 – 28.000) x 38% è pari a 8.360 euro.

Per il periodo d’imposta 2022 lorda in base agli scaglioni in vigore dal 1° gennaio si avrà:

15.000 x 23% è pari a 3.450 euro;

13.000 (28.000 – 15.000) x 25% è pari a 3.250 euro;

22.000 (50.000 – 28.000) x 35% è pari a 7.700 euro.

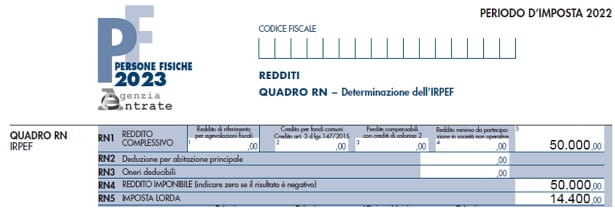

L’imposta lorda è pari a 14.400 euro.

Dunque, l’imposta lorda è pari a 14.400, con un risparmio d’imposta pari a 920 euro.

Nel metodo di calcolo dell’IRPEF, l’imposta lorda è determinata applicando al reddito complessivo, al netto degli oneri deducibili indicati nell’art. 10 TUIR, aliquote diverse per scaglioni di reddito.

Nuovo sistema di determinazione delle detrazioni

Il legislatore intende perseguire l’obiettivo di riduzione della pressione fiscale sui fattori produttivi con interventi mirati nel settore impositivo delle persone fisiche che prevedano l’attenuazione della tassazione attraverso la previsione di una detrazione IRPEF da applicarsi in maniera progressiva, fino a certe soglie, al reddito derivante da lavoro dipendente o da pensione.

La progressività dell’imposta è altresì garantita dalla presenza di un complesso sistema di detrazioni e deduzioni, stratificatosi nel tempo. A tale sistema occorre altresì aggiungere le addizionali regionali e comunali all’IRPEF, che si applicano al reddito complessivo determinato ai fini IRPEF e devono essere versate se, per l’anno di riferimento, risulta dovuta l’IRPEF.

La “nuova” detrazione per redditi da lavoro dipendente e assimilati, ammonta a:

– 1.880 euro, se il reddito complessivo non supera 15.000 euro, precisando che l’ammontare della detrazione effettivamente spettante non può essere inferiore a 690 euro e che, per i rapporti di lavoro a tempo determinato, non può essere inferiore a 1.380 euro;

– 1.910 euro, aumentata del prodotto tra 1.190 euro e l’importo corrispondente al rapporto tra 28.000 euro, diminuito del reddito complessivo, e 13.000 euro, se l’ammontare del reddito complessivo è superiore a 15.000 euro ma non a 28.000 euro;

– fino a 1.910 euro, se il reddito complessivo è superiore a 28.000 euro ma non a 50.000 euro; la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 50.000 euro, diminuito del reddito complessivo, e l’importo di 22.000 euro.

Per i redditi superiori a 25.000 euro e inferiori a 35.000 euro è previsto un aumento della detrazione pari a 65 euro.

La detrazione per redditi da pensione viene rimodulata nel seguente modo:

– 1.955 euro, se il reddito complessivo non supera 8.500 euro. L’ammontare della detrazione effettivamente spettante non può essere inferiore a 713 euro;

– 700 euro, aumentata del prodotto fra 1.255 euro e l’importo corrispondente al rapporto fra 28.000 euro, diminuito del reddito complessivo, e 19.500 euro, se l’ammontare del reddito complessivo è superiore a 8.500 euro ma non a 28.000 euro;

– fino a 700 euro, se il reddito complessivo è superiore a 28.000 euro ma non a 50.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 50.000 euro, diminuito del reddito complessivo, e l’importo di 22.000 euro.

Analogamente a quanto previsto per i redditi di lavoro dipendente viene previsto un aumento della detrazione pari a 50 euro per i redditi superiori a 25.000 euro ed inferiori a 29.000 euro.

Detrazione per lavoro dipendente prima e dopo

Rispetto al regime previgente per il lavoratore dipendente:

– viene ampliata la prima soglia di reddito cui si applica la detrazione, da 8.000 a 15.000 euro. Per tali redditi rimane ferma la misura di 1.880 euro della detrazione;

– con riferimento alla seconda soglia di reddito, che passa da 15.000 a 28.000 euro, la misura della detrazione base passa da 978 a 1.910 euro. Viene conseguentemente modificata la modalità di calcolo della quota ulteriore della detrazione, stabilendo:

1. l’aumento del valore iniziale da 902 a 1.190 euro;

2. l’adeguamento dei valori utilizzati nel prodotto, ai fini della determinazione della quota aggiuntiva di detrazione. Pertanto, tale quota ulteriore è pari a 1.190 euro per un reddito pari a 15.000 euro e decresce, all’aumentare del reddito, fino ad annullarsi raggiunti 28.000 euro;

– la terza e ultima soglia di reddito per cui spetta la detrazione è ridotta da 55.000 a 50.000 euro. La detrazione base, per tali redditi, passa da 978 a 1.910 euro. Essa ammonta a 1.910 euro per redditi pari a 28.000 euro e decresce fino ad annullarsi alla soglia dei 50.000 euro;

– si prevede un aumento di 65 euro della detrazione applicabile, specificamente, alla fascia di reddito tra 25.000 e 35.000 euro.

Con reddito complessivo superiore a 50.000 euro non spetta alcuna detrazione per lavoro dipendente e assimilati.

Esempio

Lavoratore dipendente a tempo indeterminato che ha conseguito un reddito complessivo pari a 40.000 euro.

Per il periodo d’imposta 2022, l’IRPEF lorda dovuta è pari a 10.900 e la detrazione per lavoro dipendente è pari a 868 euro.

Detrazione per pensionati prima e dopo

Rispetto al regime previgente per il pensionato:

– la prima soglia di reddito per cui spetta la detrazione è elevata da 8.000 a 8500 euro. Per tale soglia, la detrazione viene innalzata da 1.880 a 1995 euro, con una misura minima di detrazione che passa 690 a 713 euro;

– la seconda soglia di reddito va da 15.000 a 28.000 euro. Per tale soglia, si riduce da 1.297 a 700 euro la detrazione base. Si apportano modifiche al calcolo della quota ulteriore della detrazione, stabilendo:

a) l’aumento del valore iniziale da 583 euro a 1.255 euro;

b) l’adeguamento dei valori utilizzati nel prodotto ai fini della determinazione della quota aggiuntiva di detrazione. Pertanto, tale quota ulteriore è pari a 1.255 euro per un reddito pari a 8.500 euro e decresce, all’aumentare del reddito, fino ad annullarsi una volta raggiunti 28.000 euro;

– la terza e ultima soglia, oltre la quale non spetta la detrazione, viene abbassata da 55.000 a 50.000 euro. La base di calcolo della detrazione d’imposta per i redditi superiori a 28.000 euro e fino a 50.000 euro si abbassa da 1.297 a 700 euro e la detrazione è pari a 700 euro per redditi pari a 28.000 euro e decresce fino ad annullarsi alla soglia dei 50.000 euro;

– si prevede uno specifico an aumento della detrazione, pari a 50 euro, nella fascia di reddito compresa tra 25.000 e 29.000 euro.

Con reddito complessivo superiore a 50.000 euro non spetta alcuna detrazione per lavoro dipendente e assimilati.

Determinazione dell’IRPEF con detrazione da lavoro dipendente: i calcoli

Esempio

Lavoratore dipendente a tempo indeterminato che abbia un reddito complessivo pari a 50.000 euro.

Per il periodo d’imposta 2021, l’IRPEF lorda dovuta in base agli scaglioni vigenti lo scorso anno era pari a 15.320 euro lordi e 15.139 netti (con detrazione da lavoro dipendente) così determinata:

15.000 x 23% è pari a 3.450 euro;

13.000 (28.000 – 15.000) x 27% è pari a 3.510 euro;

22.000 (50.000 – 28.000) x 38% è pari a 8.360 euro.

Per il periodo d’imposta 2022, l’IRPEF lorda in base agli scaglioni in vigore dal 1° gennaio viene così determinata:

15.000 x 23% è pari a 3.450 euro;

13.000 (28.000 – 15.000) x 25% è pari a 3.250 euro;

22.000 (50.000 – 28.000) x 35% è pari a 7.700 euro.

L’imposta lorda è pari a 14.400 euro.

Dunque, l’imposta netta è pari a 14.400 (sommando le tre cifre calcolate) da cui togliere le detrazioni per lavoro dipendente ovvero 1.910 x [(50.000-50.000) / 22.000)] = 0, con un risparmio d’imposta pari a 739 euro.