Le novità per l’export

Per l’esportatore sono previste alcune importanti novità:

– possibile rettifica e annullamento di una dichiarazione di esportazione già acquisita dal sistema, attraverso un protocollo di colloquio digitale tra l’ufficio di esportazione e il dichiarante, che semplifica le attuali procedure e consente anche il rinvio di una nuova dichiarazione in tempi ridotti;

– invio anticipato della dichiarazione in formato elettronico, anche prima della presentazione delle merci all’ufficio di esportazione, al fine di velocizzare l’esito dello sdoganamento all’export e l’effettuazione di eventuali controlli;

– scelta della modalità di invio della dichiarazione: in forma completa (tutti i dati in un’unica soluzione) o parcellizzata (attraverso invii progressivi, con controllo di congruità e coerenza di ciascun invio parziale), utile soprattutto in caso di dichiarazioni con più articoli, in mancanza della totalità dei dati;

– possibile invio di diversi tipi di dichiarazioni doganali: dichiarazioni standard, pre-dichiarazioni, dichiarazioni semplificate e complementari, per consentire l’applicazione di importanti semplificazioni dichiarative;

– superamento dell’attuale limite di 40 articoli per dichiarazione, fino a 9999 articoli per dichiarazione;

– lo sdoganamento centralizzato. Quest’ultima funzione non è ancora implementata, ma potrà costituire una facilitazione importante, soprattutto per gli operatori che sdoganano le merci sul territorio nazionale con diverse modalità di trasporto e/o presso diversi uffici delle dogane.

|

Attenzione Non possono più essere presentate operazioni di esportazione cosiddette a “groupage”, cumulative per diversi esportatori, né è più possibile abbinare una dichiarazione di esportazione al transito. In questo secondo caso sarà necessario inviare due dichiarazioni separate e distinte, benché collegate: una di esportazione e una di transito. |

Le novità per il transito

Come per l’esportazione, anche per il regime speciale del transito unionale/comune/TIR sono previste analoghe nuove funzionalità per le figure dello speditore e dello speditore autorizzato: presentazione, rettifica e annullamento della dichiarazione di transito e il superamento del limite dei 40 articoli per singola dichiarazione. Sempre per lo speditore è, inoltre, possibile inviare telematicamente la dichiarazione anche prima della presentazione delle merci all’ufficio di partenza. Le nuove tipologie di dichiarazioni disponibili per il transito sono: dichiarazione standard, pre-dichiarazione e dichiarazione con dati ridotti.

Le novità per il transito hanno un impatto diretto sui dichiaranti doganali, essendo un regime utilizzato per trasferire le merci sotto vincolo doganale e in sospensione delle misure della tariffa doganale comune, salvo quelle relative alla sicurezza, sino ad un punto in cui verranno vincolate ad uno dei regimi doganali consenti, tra cui l’esportazione.

Sull’altro versante, l’impossibilità di abbinare l’esportazione e il transito in un’unica dichiarazione e di inviare dichiarazioni di esportazione cumulative rappresenta, di fatto, un potenziale aggravio in termini di tempi e costi, compensato parzialmente dalle altre semplificazioni. Novità di cui i dichiaranti doganali e gli operatori dei servizi di trasporto dovranno tener conto nella programmazione delle spedizioni.

Come prepararsi per i dichiaranti doganali

La fase di sperimentazione dei nuovi tracciati in ambiente di addestramento da parte dei dichiaranti doganali è essenziale per testare l’invio delle dichiarazioni doganali, prima di passare all’ambiente reale. Questo consente di verificare attraverso test funzionali l’adeguatezza dei propri sistemi informatici, il rispetto delle nuove specifiche tecniche, nonché di effettuare eventuali aggiornamenti o valutare l’utilizzo di nuove interfacce, che consentano di colloquiare in modo efficiente con i sistemi doganali reingegnerizzati, sia per l’invio dei dati dei documenti necessari che per scaricare la nuova documentazione digitale a seguito della definizione dell’accertamento con lo svincolo delle merci. In particolare, è consigliabile effettuare:

– test di connessione, per testare la corretta autenticazione e autorizzazione dei propri sistemi/utenti ad AIDA 2.0;

– test di conformità, per verificare il corretto invio e la ricezione dei messaggi previsti nella documentazione tecnica, sia per le operazioni di transito che di esportazione.

L’invio facoltativo dei dati in ambiente reale, possibile fino al 6 novembre, consente di verificare le funzionalità del nuovo sistema per singole dichiarazioni-test e di apportare eventuali ulteriori correttivi o di segnalare inefficienze di sistema ai servizi di assistenza tecnica. Questa finestra temporale di compresenza dell’ambiente di prova e dell’ambiente reale facoltativo rappresenta una opportunità. Il nuovo sistema consente di annullare una dichiarazione doganale già presentata e quindi resta potenzialmente possibile rinviarla – se il problema non viene risolto – con il vecchio sistema.

Dopo l’introduzione dell’obbligo dei nuovi tracciati seguirà la dismissione dei vecchi messaggi, sino all’impossibilità del loro utilizzo, come è già avvenuto per l’importazione, totalmente reingegnerizzata da dicembre 2022 dopo una fase di compresenza non semplice di vecchio e nuovo sistema, durata oltre sei mesi. Si attendono, in merito, ulteriori comunicazioni istituzionali.

Il download dei documenti DAE e DAT

Come prepararsi per gli esportatori

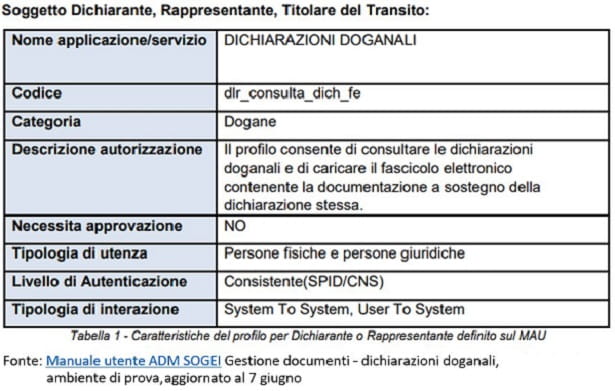

In questa fase anche gli esportatori possono attuare alcuni importanti passaggi preparatori. Tra questi, l’attivazione del proprio cassetto doganale, che consente di accedere e scaricare in autonomia i documenti relativi alle proprie dichiarazioni doganali, inviate in ambito nazionale. Il cassetto è già attivo dal 2022 e consente di scaricare i prospetti relativi alle dichiarazioni doganali di importazione inviate con dataset H (prospetto riepilogativo dei dati inviati, prospetto ai fini contabili e di svincolo delle merci). Gli esportatori già in possesso del profilo dlr_fe_dog_lettore, potranno accedere ai nuovi documenti digitali di esportazione DAE e di transito DAT, utilizzando la funzionalità RichiestaDaeDat per le dichiarazioni in cui sono stati indicati come soggetti importatori/esportatori, a partire dal MRN identificativo della dichiarazione, come riepilogato nella seguente tabella.

Anche se normalmente la documentazione doganale viene fornita dai dichiaranti stessi, l’accesso al proprio cassetto doganale da parte degli importatori/esportatori consente di avere un controllo diretto e immediato dei documenti di output rilasciati dai sistemi informativi doganali nazionali, con dati certi e validi anche ai fini fiscali. Per l’export rimarrà essenziale la verifica della notifica di uscita e per il transito la chiusura del movimento, sempre a partire dal numero di registrazione MRN, che rappresenta l’identificativo unico dell’operazione.

Altre semplificazioni all’export per gli esportatori

Un ulteriore passaggio preparatorio per gli esportatori, che assume nuovo rilievo in questa fase di cambiamento, è richiedere la qualifica di esportatore autorizzato e di esportatore registrato nel sistema REX per autocertificare l’origine preferenziale delle merci direttamente sulla fattura commerciale di vendita all’export. Si tratta di semplificazioni in alcuni casi necessarie per usufruire della preferenza tariffaria (sistema REX), in altri casi consentono di evitare il passaggio in dogana per il rilascio dei documenti dell’origine in formato cartaceo, alternativi all’autodichiarazione: i certificati di circolazione EUR.1 ed EUR-MED.

Anche in questo caso, la velocizzazione delle procedure è massima se vengono attuate e concatenate tutte le semplificazioni possibili: l’invio dei dati con le nuove procedure digitalizzate, l’emissione su fattura delle attestazioni di origine che evita il passaggio in dogana per il certificato cartaceo, l’accesso ai documenti doganali direttamente dal proprio cassetto doganale.

A queste semplificazioni si aggiunge la possibilità di avvalersi del cosiddetto “luogo approvato” che consente, dietro autorizzazione doganale, di sdoganare le merci quando ancora sono nei propri magazzini aziendali, realizzando un vero e proprio sdoganamento in-house.

Ulteriore e più ambiziosa semplificazione, da pianificare a medio-lungo termine, è rappresentata dalla qualifica di Operatore Economico Autorizzato AEO, che consente una velocizzazione e governo dei processi, con una riduzione dei controlli doganali e relativi alla sicurezza della supply chain internazionale e l’accesso a semplificazioni dedicate solo a chi ottiene questo status.

A fronte di un cambiamento obbligato dei processi di export e transito molto possono fare gli operatori, nelle diverse funzioni di dichiaranti ed esportatori, per ridurre gli inevitabili disagi e per prepararsi a cogliere i vantaggi del nuovo sdoganamento digitale e delle connesse semplificazioni.

(*) Le opinioni espresse sono strettamente personali