Partite Iva, chi perde e chi ci guadagna con la «stretta» che divide il governo

- 21 Ottobre 2019

- Posted by: Studio Pozzan

- Categoria: News Commercialista

Decisivo il nodo del calcolo analitico ricavi-costi che potrebbe diventare opzionale: rischio rincari fino al 18% ma chi ha spese fisse alte potrebbe persino guadagnarci. La stretta al vertice di oggi a Palazzo Chigi

di G. Parente e V. Uva

Abusi nelle partite Iva, scattano i controlli

3′ di lettura

Non è un Paese per la certezza del diritto e la stabilità delle norme fiscali. A rendersene conto ancora una volta sono le partite Iva che lo scorso anno avevano ottenuto da Governo e maggioranza (allora gialloverde) un allargamento delle maglie del regime forfettario:? la soglia di ricavi e compensi era stata estesa per tutti a 65mila euro, erano stati eliminati vincoli e tetti precedenti come quello relativo ai beni strumentali ed emolumenti erogati a collaboratori e, ancora, era stato rimosso il divieto d’ingresso per chi avesse un reddito da lavoro dipendente superiore a 30mila euro.

Ora, invece, si cambia di nuovo, in tutto o in parte resta da vedere, stando a quanto l’Esecutivo ha scritto in poche righe nel Documento programmatico di bilancio (Dpb), inviato a Bruxelles. I vecchi limiti dovrebbero essere riproposti. Il ritorno al passato si completerebbe con la reintroduzione del sistema analitico di calcolo del reddito (ricavi-costi certificati), in alternativa alla forfettizzazione con percentuali variabili per categoria. Il condizionale è d’obbligo anche perché?si cerca ancora un compromesso. E la stretta è uno dei temi che sarà esaminato nel vertice a Palazzo Chigi previsto per lunedì 21. In pratica l’ipotesi su cui M5S, Pd e altre anime della maggioranza potrebbero convergere è quella di una flat tax “a fasce”: regime forfettario sotto i 30mila euro, doppio binario opzionale tra analitico e forfettario, in base alla convenienza, per chi si colloca tra i 30mila e i 65mila euro.

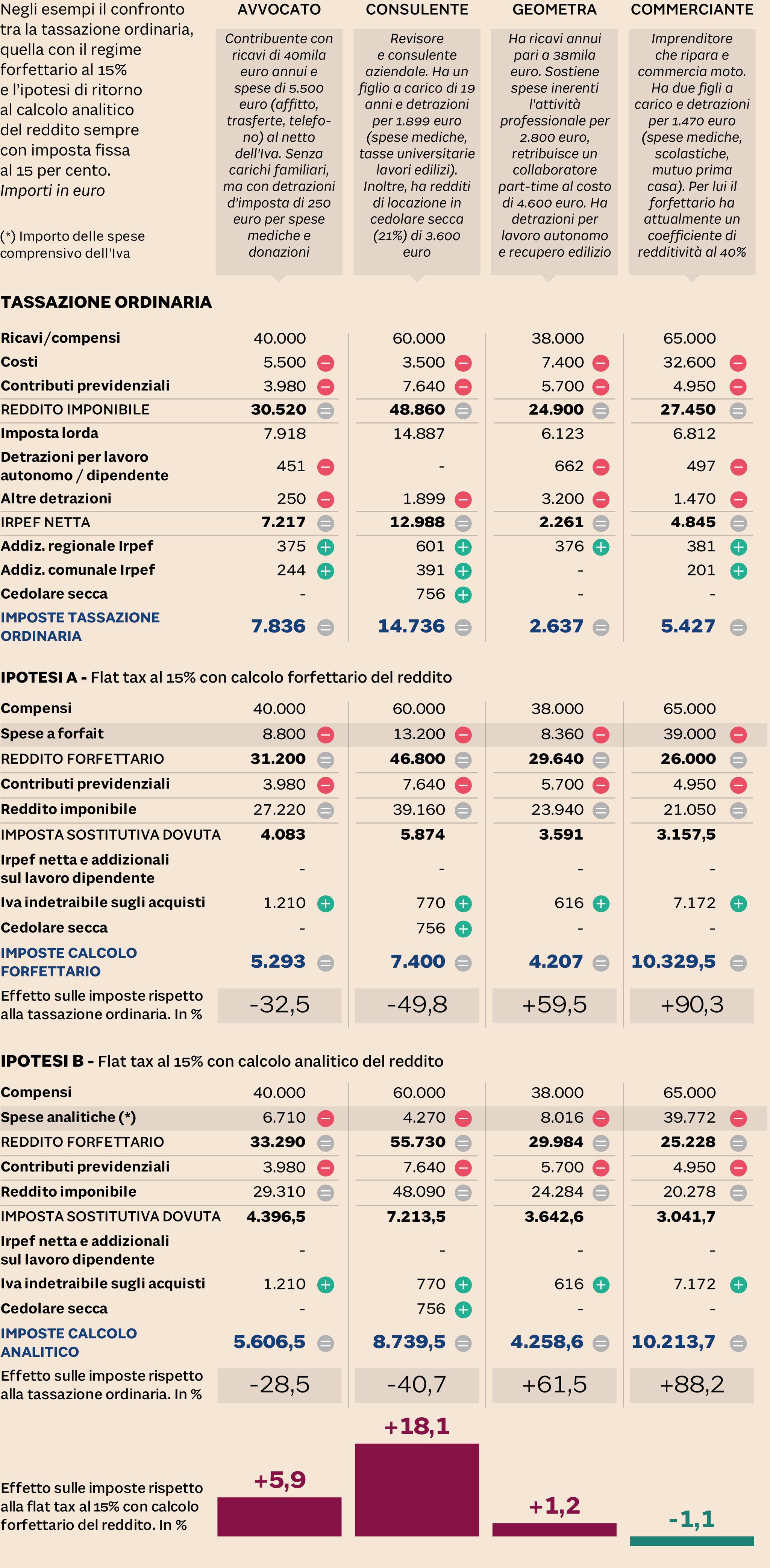

Perché quello che emerge dalle prime simulazioni è che il ritorno all’analitico tout court rischierebbe di penalizzare in particolar modo i professionisti che non hanno costi fissi elevati o sempre facilmente documentabili e si troverebbero a perdere il vantaggio della forfettizzazione del 22%, pagando quindi le imposte sull’intero ammontare dei compensi percepiti. Una penalizzazione che, secondo i casi considerati, arriva anche a punte del 18% di aumento. Ma allo stesso tempo alcune categorie potrebbero anche trarre vantaggio dal cacolo analitico dei costi se sostengono spese fisse alte:? è il caso – nell’esempio del grafico – dei commercianti.

Definitivo, invece, l’addio al secondo tempo della flat tax, ereditata dal governo gialloverde che sarebbe dovuto scattare proprio dal 2020. L’aliquota agevolata al 20% per le partite Iva con compensi da 65.001 euro a 100mila non ci sarà. E si tornerà alla tassazione ordinaria con un maxi scalone, visto che in questa fascia il tax rate si aggira intorno al 40 per cento. «Un passaggio nient’affatto graduale che merita qualche riflessione – fa notare Gilberto Gelosa, consigliere Cndcec con delega alla fiscalità -, peraltro in una manovra che per i lavoratori dipendenti con l’abbassamento del cuneo fiscale va in direzione opposta».

Le scelte immediate

Per gli autonomi quindi ora diventa fondamentale fare i conti per verificare se, con quanto fatturato finora, si resterà al di sotto della soglia dei 65mila euro. E, in attesa di capire se e in che modo ritornerà il calcolo analitico, chi ha messo in programma spese rilevanti per la propria attività (ad esempio l’acquisto di uno studio o di un negozio)?potrebbe trovare conveniente rinviare al prossimo anno l’esborso per massimizzare la deduzione.