Rendite finanziarie, le mosse possibili per ridurre il peso delle tasse

- 3 Dicembre 2019

- Posted by: Studio Pozzan

- Categoria: News Commercialista

Dalla tassazione delle rendite finanziarie quest’anno lo Stato incasserà più di 13 miliardi di euro

di Gianfranco Ursino

(© Zoonar/V Vladimir)

(© Zoonar/V Vladimir)

3′ di lettura

Oltre 13 miliardi di euro. È questa la cifra che anche quest’anno lo Stato andrà a incassare dalla tassazione delle rendite finanziarie. Un po’ meno dello scorso anno, secondo le proiezioni delle somme fin qui accertate, un gruzzolo comunque consistente anche senza considerare l’imposta di bollo e la tassa di successione che gravano sugli strumenti finanziari.

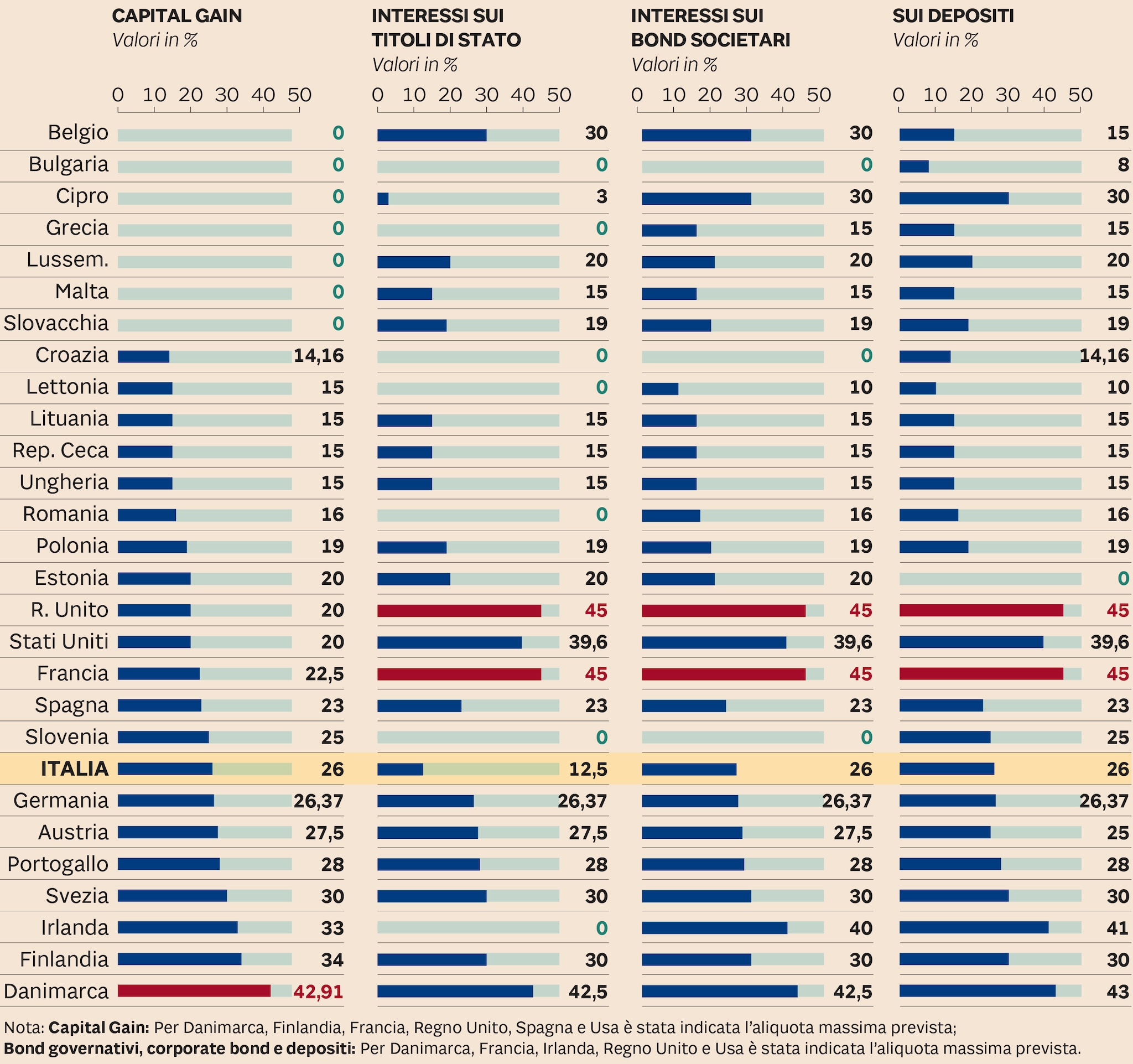

L’iniquità del sistema tricolore

La tassazione dei risparmi nell’ultimo decennio ha contribuito in misura via via sempre più significativa alle entrate statali. Dal confronto internazionale l’Italia si pone tutto sommato in una posizione intermedia considerando le due aliquote del 12,5-26% sulle rendite finanziarie, almeno sulla carta. In realtà in Italia abbiamo un sistema unico al mondo che colpisce in misura iniqua i redditi di natura finanziaria, che distingue “tra r edditi diversi” e “redditi di capitale” e non permette di compensare sistematicamente i guadagni e le perdite conseguiti con i diversi strumenti finanziari.

Situazioni paradossali

Un handicap che, di fatto, determina un prelievo effettivo più alto del 26% previsto sui redditi realizzati con la gran parte degli strumenti finanziari e dell’aliquota agevolata del 12,5% prevista sui titoli di Stato ed equiparati. L’incomunicabilità fra “redditi di capitale” (proventi periodici dell’investimento, come interessi e dividendi, ma anche le plusvalenze generate con i fondi comuni ed Etf) e “redditi diversi” (plusvalenze derivanti da differenze positive tra prezzo di vendita e prezzo di acquisto di altri strumenti finanziari) genera situazioni paradossali. Per esempio se il bond stacca cedole o le azioni dividendi, i proventi sono tassati anche se l’investitore nel recente passato ha subìto delle perdite.

E ancora: l’investitore potrebbe essere chiamato a pagare un’imposta su cedola/dividendo nel corso della vita dell’investimento, anche se quando vende lo stesso titolo subisce una cocente perdita. Poi c’è l’astrusità (come altro definirla) sui fondi comuni, che rende impossibile compensare i proventi positivi (considerati redditi di capitale) con eventuali minusvalenze (redditi diversi) realizzate sui medesimi fondi. I redditi di capitale non sono mai compensabili con eventuali perdite (minus) pregresse, mentre i redditi diversi lo sono, ma solo nell’arco dei 4 anni successivi a quello in cui la perdita si è determinata.

Le contromisure

Ogni fine anno, quindi, gli investitori rischiano di veder scadere minusvalenze registrate su negoziazioni effettuate 4 anni prima, mai compensate con plusvalenze. A fine dicembre (anche se dal punto di vista operativo occorre muoversi con settimane di anticipo) scadono le minus subite su operazioni chiuse in perdita nel 2015, un anno caratterizzato da forti turbolenze sui mercati.