Rivalutazione quote e terreni: tripla scadenza a novembre

- 15 Novembre 2024

- Posted by: Studio Pozzan

- Categoria: News Commercialista

La rivalutazione consente, dietro pagamento di un’imposta sostitutiva del 16%, di rideterminare il costo o valoro di acquisto di terreni (edificabili e agricoli) e delle partecipazioni, possedute al 1° gennaio 2024, non in regime di impresa, da parte di persone fisiche, società semplici e associazioni professionali, nonché di enti non commerciali. Le scadenze collegate all’istituto della rivalutazione 2024 riguardano sia la redazione e asseverazione della perizia giurata che il pagamento dell’imposta sostitutiva prevista, appunto, per poter beneficiare della rivalutazione.

Leggi anche

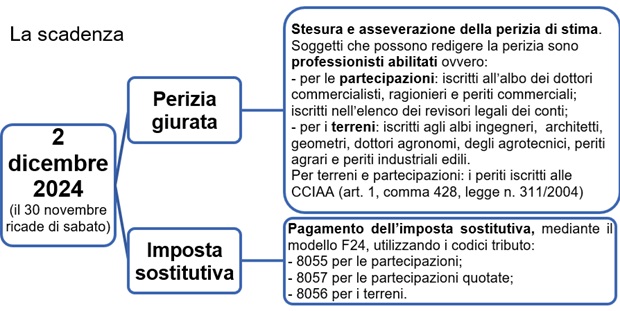

Per effetto di tale posticipo, slitta, al 2 dicembre (ricadendo di sabato il 30 novembre), la nuova scadenza da segnare nell’agenda dei contribuenti che hanno deciso di utilizzare la rivalutazione 2024; entro tale data, pertanto, la perizia dovrà essere redatta e asseverata con giuramento e l’imposta sostitutiva dovrà essere pagata. Difatti, il perfezionamento della rivalutazione 2024 avviene con l’esecuzione “tempestiva” di entrambi gli adempimenti (perizia giurata e versamento dell’imposta sostitutiva), restando quale mero adempimento formale la compilazione del quadro RT nel modello Redditi.

|

Invece, se la rivalutazione ha per oggetto beni detenuti anteriormente al 1° gennaio 2024 la scadenza da tener sott’occhio è quella del 15 novembre 2024 quando si dovrà procedere al versamento: – della terza rata dell’imposta sostitutiva dovuta per la rivalutazione dei terreni e delle partecipazioni posseduti al 1° gennaio 2022; – della seconda rata di quella dovuta per la rivalutazione dei beni detenuti al 1° gennaio 2023. |

L’istituto della rivalutazione non va in soffitta.

È già in cantiere una novità, come evidenziano i lavori della Manovra 2025, che prevede una definizione “a regime” dell’istituto agevolativo. Il Ddl di Bilancio 2025, difatti, prevede la rivalutazione “a regime” per la rideterminazione del valore dei beni posseduti al 1° gennaio di ogni anno; fissa al 30 novembre dell’anno di riferimento il termine per eseguire gli adempimenti connessi e conferma la misura dell’imposta sostitutiva al 16%.

Rivalutazione 2024: cosa cambia

L’agevolazione consente al contribuente di rideterminare il valore da assumere ai fini del computo delle plusvalenze, considerando il valore normale, in luogo del loro costo o valore di acquisto utilizzato di norma.

Nella rivalutazione 2024, il legislatore ha ampliato – solo sotto il profilo temporale – il perimetro applicativo confermando il profilo soggettivo e oggettivo della disciplina.

|

Soggetti beneficiari |

– persone fisiche (non esercenti attività d’impresa); – enti non commerciali, per quel che attiene alle attività non inerenti all’attività d’impresa; – soggetti non residenti, privi di stabile organizzazione in Italia. |

|

Oggetto della rivalutazione |

I terreni e le partecipazioni posseduti alla data del 1° gennaio 2024, a titolo di proprietà o di altro diritto reale, in particolare: – le partecipazioni, negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione; – i terreni, edificabili e con destinazione agricola |

|

Perizia di stima |

Il valore della rivalutazione deve essere rideterminato mediante perizia, ai sensi dei commi da 5 a 7 dell’art. 5, legge n. 448/2001, redatta dai professionisti abilitati e asseverata con giuramento.

La perizia è asseverata dalle cancellerie dei tribunali, anche dagli uffici dei giudici di pace e dai notai. |

|

Imposta sostitutiva |

Al valore “rideterminato” è il valore del bene determinato dalla relazione di stima redatta e asseverata con giuramento, a tale valore si applica un’imposta sostitutiva, del 16% da pagarsi in unica soluzione o in tre rate annuali. |

Per il processo di rideterminazione del valore è importante tener conto delle precisazioni fornite dall’Agenzia delle Entrate. In particolare:

Rivalutazione: cosa scade a novembre?

Novembre è il mese protagonista della rivalutazione. Scadono il 15 novembre 2024 i termini collegati alle rivalutazioni di terreni e partecipazioni effettuate per il 2023 e 2022. Più precisamente, l’imminente scadenza interessa il versamento:

– della terza rata dell’imposta sostitutiva del 14%, relativa alla rivalutazione dei beni posseduti al 1° gennaio 2022;

– della seconda rata dell’imposta sostitutiva del 16%, relativa alla rivalutazione dei beni posseduti al 1° gennaio 2023.

Scade sempre a novembre 2024, grazie al decreto Omnibus, il termine – inizialmente fissato alla data del 30 giugno – per il perfezionamento della rivalutazione 2024. Entro il 2 dicembre (cadendo di sabato il 30 novembre) il contribuente dovrà perfezionare la rivalutazione:

– completando la redazione della perizia e il relativo asseveramento;

– effettuando il tempestivo pagamento dell’imposta sostitutiva: unica rata ovvero prima rata, se si è scelto il pagamento rateale.

Successivamente, a titolo di mero adempimento formale, dovrà compilare anche il quadro RT nel modello dichiarativo 2025, relativo ai redditi 2024.

Attenzione alla scadenza del 2 dicembre anche per chi procede alla rivalutazione di una partecipazione già rivalutata, considerato che dovrà far redigere e asseverare una nuova perizia e procedere al versamento dell’imposta sostitutiva nella misura stabilita dalla disposizione vigenti in quel momento.

Come pagare l’imposta sostitutiva della rivalutazione 2024

Premesso che l’imposta sostitutiva è calcolata sul valore di perizia, a tal fine è opportuno un rimando alle precisazioni fornite dall’Agenzia delle Entrate:

|

Asset |

Rideterminazione del valore |

Perizia |

Calcolo imposta sostitutiva |

|

Partecipazioni non quotate |

Mediante perizia di stima della partecipazione alla data di riferimento del 1° gennaio 2024 redatta da un professionista abilitato |

Sì |

Valore di perizia |

|

Partecipazioni quotate |

Facoltà di determinare il valore normale, in base alla media aritmetica dei prezzi rilevati nel mese di dicembre 2023, ai sensi dell’art. 9, comma 4, lettera a), TUIR. È ammessa la rideterminazione parziale del costo di una partecipazione quotata (cfr. circolare n. 16/E/2023) |

No |

Valore normale, calcolato in base alla media aritmetica dei prezzi rilevati nel mese di dicembre 2023 |

|

Terreni |

Mediante perizia di stima redatta da un professionista tecnico abilitato |

Sì |

Valore di perizia |

I contribuenti che aderiscono alla rivalutazione dovranno eseguire il versamento della relativa imposta sostitutiva.

Per la rivalutazione 2024 la misura dell’imposta è pari al 16% e deve essere versata entro il 2 dicembre 2024 in unica soluzione oppure in modalità rateale, ovvero in tre quote annuali di pari importo e applicando, sull’importo delle rate successive alla prima, gli interessi al 3% annuo.

|

Nota bene La rideterminazione dei valori e la conseguente obbligazione tributaria sono considerate perfezionate con il versamento dell’intero importo dell’imposta sostitutiva ovvero, in caso di pagamento rateale, con il versamento della prima rata (circolare n. 16/2023). |

Per eseguire il pagamento dell’unica rata o della prima rata dell’imposta sostitutiva il 2 dicembre, il contribuente dovrà utilizzare sempre il modello F24 e i codici tributo istituiti a suo tempo dall’Amministrazione nella risoluzione n. 23/E del 2023:

– 8055 – imposta sostitutiva per la rideterminazione dei valori di acquisto di partecipazioni non negoziate nei mercati regolamentati;

– 8056 – imposta sostitutiva per la rideterminazione dei valori di acquisto dei terreni edificabili e con destinazione agricola;

– 8057 – imposta sostitutiva per la rideterminazione dei valori di acquisto di titoli, di quote o di diritti negoziati nei mercati regolamentati o nei sistemi multilaterali di negoziazione.

Copyright © – Riproduzione riservata

Per accedere a tutti i contenuti senza limiti abbonati a IPSOA Quotidiano Premium

1 anno

€ 118,90

(€ 9,90 al mese)

Primi 3 mesi

€ 19,90

poi € 35,90 ogni 3 mesi