Attenzione al contenuto dell’atto

Vero è che per verificare se la cartella ricevuta possa o meno rientrare nella rottamazione quater occorre prestare attenzione e controllare il contenuto dell’atto.

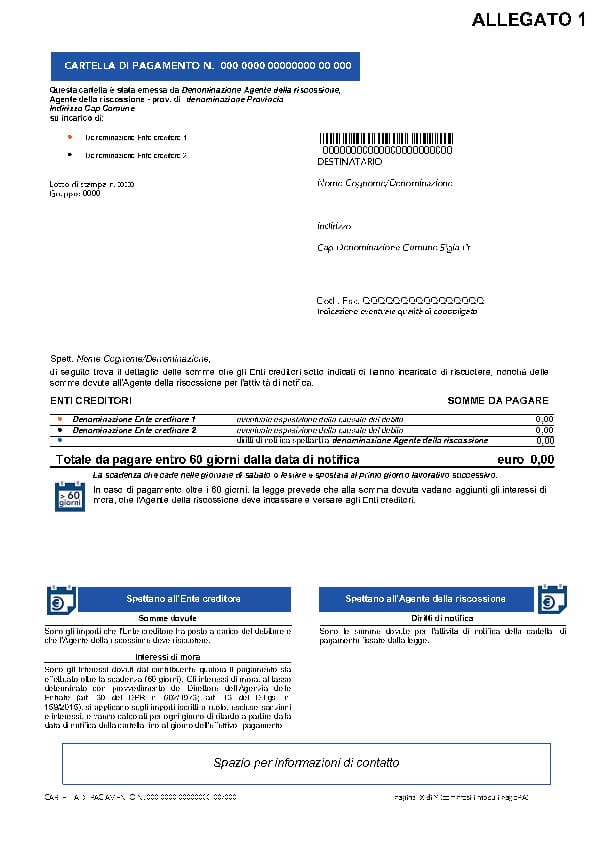

La prima pagina è dedicata alle informazioni essenziali quali:

– il numero della cartella;

– la denominazione dell’ente creditore (o degli enti);

– il lotto di stampa e il gruppo;

– il destinatario (nome cognome/denominazione; indirizzo; CAP; denominazione; comune; sigla; codice fiscale e indicazione dell’eventuale coobbligato;

– le somme da pagare;

– l’indicazione del “Totale da pagare entro 60 giorni dalla data di notifica”;

– le informazioni di contatto dell’Agente della riscossione.

Nella pagina successiva si troveranno le informazioni più analitiche, tra le quali:

– il dettaglio degli addebiti;

– il dettaglio degli importi dovuti fornito dall’ente che ha emesso il ruolo

– il numero del ruolo;

– l’indicazione di quando il ruolo è stato esecutivo;

– la consegna all’agente della riscossione;

– la partita;

– il responsabile del procedimento.

Quali possibili alternative?

Qui il contribuente non beneficerà di alcuna riduzione e/o “cancellazione” degli interessi e sanzioni, i quali dovranno essere corrisposti per intero.

La domanda di rateizzazione potrà essere presentata direttamente on-line (servizio “Rateizza adesso”) oppure compilando il modello R1 che dovrà poi essere trasmesso agli indirizzi PEC indicati nel modello stesso.

Per importi inferiori o superiori a 120.000 euro, potrà essere scelta l’opzione del numero massime di rate pari a 72 (6 anni), costanti o crescenti.

Mentre si potrà richiedere un piano straordinario sino a 120 rate di importo costante, qualora ci si trovi in una comprovata e grande difficoltà legata alla congiuntura economica, purché estranea alla responsabilità del contribuente e in presenza delle seguenti condizioni:

– per le ditte individuali con regimi fiscali semplificati: quando l’importo della singola rata è superiore al 20% del reddito mensile, risultante dall’Indicatore della situazione reddituale (ISR) riportato nel modello ISEE (Indicatore della situazione economica equivalente);

– per le altre imprese (ivi comprese le ditte individuali in contabilità ordinaria): quando la rata è superiore al 10% del valore della produzione rapportato su base mensile e l’indice di liquidità, ricavato dai dati di bilancio è compreso tra 0,5 e 1.